老後の生活にいくら必要なのか。

不安のない人はいないと思います。

いつだったか政府が

老後30年で二千万円不足しそうなので、個人で頑張って用意してね☆

的なことを言うたか言わなんだかで世間が荒れましたけども

じゃあ実際のところ、老後のお金はいくらあればいいのか

ということについて、ちょっと考えてみましょう。

なお私は単なるケアマネであって、ファイナンシャルプランナーとかでもなんでもないので、年金とか保険の仕組みはよくわかってません。

今後日本の年金制度や額がどうなるかもわかってないし、知りたくもありません(怖いから!!)

ケアマネとしていろんな方の老後をみてきただけの話ということで、ぬるい目で読んでもらえたらと思います。

目次(クリックするとその項目に飛びます)

老後最大の節約方法は「健康」

そもそもなんですけど、私が思う、老後資金を最安値に抑える方法。

それは

健康で最期まで暮らす

以上です。最強で最善の節約です。

病気をすれば医療費がかかるのはもちろん、病気由来の要介護状態になれば、そちらの介護費用も必要になります。

だから健康を維持。それが最大の節約。

元気があれば何でもできる。

以上。この話終了。

て、それができりゃあ苦労しないわけですけども。

でも、それができるような努力はすべきかなと。

お金の心配ばっかりして病むとか。

お金を残そうとして、体調悪くても病院行かないとか。

ストレスがたまる節約をするとか。

身に覚えがあるでしょうないですかそうですか。

特に、体調不良に気づきつつ、一時の医療費ケチって病院を先送り、というのは皆さんやりがちですから。

その結果、どうしようもなくなって入院したりとか、働けなくなるとかすると、プラマイゼロどころか大きくマイナスに転じます。

要介護になるのは、どうしようも要因も多いんですけど、生活習慣病から来るものも少なくないんです。

糖尿病なんか合併症の宝石箱ですし。

そういう意味では、食費を削りすぎるのもよくないのかもしれない。

炭水化物ばっかり食べてるのはよくない。

お菓子ばっかり食べてるのもよくない。(反省)

とにかく健康でピンピンコロリでさえあれば、老後の資金はそこまでいらないです。

…。

こんなにためにならない話もそうはない。

次いってみよう。

要介護で老後在宅生活ならどれくらいの介護費用がかかるか

さて健康に気を付けていたのに、要介護状態になってしまいました。無念。

当たり前です、転倒して骨折しても要介護になる時はなりますから。

要介護状態になったので、介護保険を申請して介護サービスを受けることにしました。

そうすると、いくらかかるのか。

という話はとても皆さん興味あるかと思うんですけど、実はこれほど難しい話もない。

なぜなら、要介護1の人ならこれくらいサービスを使って、要介護5ならこれくらい必要という決まりがないからです。

要介護1でフルにサービス使っている人もいるし、要介護5で福祉用具を借りてるだけの人もいる。

マジで人による。なので一概には言えない。

でもそんなこと言うてたら始まらないので、ざっくりざっくりお話していきますと。

介護保険には「区分支給限度額(以下「限度額」)」というのがありまして。

引用元・目黒区

この限度額までなら、介護保険が適用されます。

これを越えたら自費、いわゆる10割負担です。

だいたいこれくらいの単位があれば、この介護度なら生活できるだろうという単位数なので、(おかしな要介護度が出ていなければ)おおむねこの限度額内で生活ができると思います。

ですからよほどの理由がなければ、この限度額内に収まるようにケアプランを作成します。

例えばざっくりと計算すると、要介護1の限度額は16,765単位。

で、ヘルパー使いたいなあと思って、身体介護1時間を限度額ギリギリまで利用しようと計画したら

16,765÷400(身体介護1時間=身体2=約400単位)で、41回。

在宅で要介護1で、限度額ギリギリの41回身体介護使うと、16,400単位になるので、だいたい自己負担額は一割負担の人で2万円弱くらい必要になります。

なお、なんで16,400単位で一割負担で16,400円じゃないのかというと、限度額に含まれない加算というのが発生するからです。

それ言い出したらややこしすぎるので省きます。

一番右の10割額に幅があるのはそういうこと(やと思う)

この感じで行けば、限度額マックスに介護サービスを使うとすれば、限度額にちょっと余裕を持たせた額で済みますが(1割負担の場合)、それはあくまでも「訪問系サービス」の場合。

介護のお金の記事にも書きましたが

介護のお金を安くしよう!! 介護サービス費を抑える裏技を教えます

通所系サービス(デイサービスやデイケア)だと、食費等

ショートステイだと、食費や部屋代

が、自費(介護保険が使えない費用)でかかってきますので、その分もお金が必要。

めちゃくちゃ雑な計算で、要介護1のデイサービスがだいたい700単位として、限度額ギリギリの回数を行こうと思えば

16,765÷700=23回

23回行けるので、それだけだと介護単位は16,100。

先ほどの理論で加算等を足して、ちょっと多めに自己負担を計算して、1割負担で18,000円くらいとする。

訪問系ならここで計算は終了するんですけども、デイサービスでお昼ご飯とおやつを食べるとなりますと、そのお金もかかります。

食費が1回650円として

23×650=14,950円

ということで、デイサービスを23回使えば、1か月の支払いは

18,000+14,950=32,950円

だいたい33,000円になります。

なおショートステイだと負担限度額認定証があるので、デイサービスよりも自費部分が安くなることもなくはない。

デイの食費は、生活保護でも減免のないところが多いので。

でもショートステイは第4段階(減免なし)だと、高いところは1日4000円くらいの自費が発生するよ

だから一概には言えないんですが、一番介護度の重い要介護5で在宅で最大に介護保険サービスを受けて、ショートステイの減免とかもない場合。

1か月で1割負担で7~8万円とかにはなるかなあと。

介護保険の部分はですね、高額介護サービス費があるので、上限額を越えたら返金があるんです。

意外と知られてないんですが。

高額介護サービス費のわかりやすいリーフレットはこちら。

東白川村役場

自治体によって違いますが、だいたい一回上限額を越えたら手続きをすると、その後は自動的に口座に返金になるところが多いようです。

食費や部屋代等の自費は返金がないので、それらの費用が必要なサービスを利用すると、介護費用が高くなることになります。

以上の点を踏まえると、在宅で1割負担で最大に介護サービスを使ったら、だいたい7~8万円に落ち着くんじゃないかと思います。

ロングショートステイのようなイレギュラーな在宅介護は除きます

あくまで最大なので、死ぬまで要支援でヘルパーさん週一回利用とかなら月1000円くらいですし、そういう人も少なくないですけども。

老後を施設で過ごしたら月にいくらかかるか

先ほどの試算はあくまでも在宅の話。

施設入所するとなると、また話は別です。

ここで大きく費用に差が出る要因は

・負担限度額認定証が何段階か

・入った施設はどういった種類か

介護施設については、くわしい記事をいくつか書いたので、細かいところはそちらを参照してもらうとして。

【介護施設】タグの記事一覧|介護のいろんなコト。 (fuunokaigo.com)

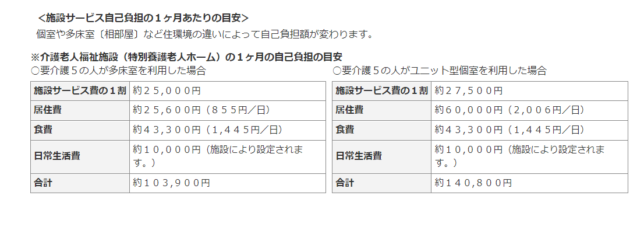

特別養護老人ホーム、介護老人保健施設等の介護保険施設に入所すると、負担限度額認定証が利用できますので、非課税世帯で収入が少なくても、ほぼ年金額で収まる施設を見つけることができます。

ユニット型個室の施設はお高くて

従来型多床室(大部屋)の施設はお安いのですが

後者は今後増えることはないので、激戦です

サービスにかかる利用料 | 介護保険の解説 | 介護事業所・生活関連情報検索「介護サービス情報公表システム」 (mhlw.go.jp)

厚生労働省サイトより

これはちょっと前の資料なので今と厳密には値段はちがうんですが、多床室とユニット型個室でこれくらい違います。

この試算は減免のない第四段階で計算してるので、1割負担だとこれくらいが費用的にはマックス。

日常生活費(自費)の部分で差は出ます。

高いところだと一日2,000円くらいのところもあるよ。

これがもし第二段階(非課税世帯、本人の所得が80万円以下)だと、

食費は約19,000円、居住費は多床室で約12,000円、ユニット型個室で約26,000円

になるので、各々計算してもろて←

上の表に当てはめて計算すると

多床室で66,000円

ユニット型個室で82,500円

になります

ここから、第二段階くらいだとさらに高額介護サービス費で戻りがあるような気がする。

もう計算は疲れたので、みんな自分で計算してみてください←

だいたい年金の範囲か、ちょっと足すくらいでいけるはず。

悲惨なのは、夫は第四段階で減免ないから施設費用で年金ほとんど持っていかれるけど、その年金で専業主婦だった奥さんも生活しなくちゃいけない場合。

これめっちゃある。めっちゃめっちゃある。

夫婦で20万円年金あるけどほとんどが夫の年金だと、夫の施設費用はその額で計算しますから、高い公的施設だとほぼ20万円飛んでいきます。

それじゃ私が暮らせないわ

となって、奥さんが夫を頑張って在宅でみることになる例が多い。

あと注意点としては、減免が効くのはあくまでも「非課税世帯」なので、本人がいくら年金少なくても、世帯で課税があれば減免は効きません。

だからみんな世帯分離するんだね。

あとは、何度か出ている有料老人ホームですね。

第四段階の人は特養等の空きを待つくらいなら、同額かうまくいけば少し控えめな値段で有料老人ホームに入れますので、私としてはそちらもおすすめします。

有料老人ホームの種類とその探し方を詳しく解説 お手頃価格な施設も!

何度もくり返しますが、ケアマネは民間施設は把握してないのでね!!

こういうサイトとか紹介会社さん利用してね!!

有料老人ホームだと、要介護度によるけど、いくらくらいいりますかと言われたら

だいたい20万円くらいですかね

て答えてます。

だから施設での老後をだと、

公的施設なら年金額前後の費用、民間施設なら20万円くらい

かなと。

なおもちろん有料老人ホームはピンキリなので、ピンはすごい額です。

超高級有料老人ホームってどんなところ?前編 まずは紹介会社に相談

めちゃくちゃお高い万円払える人はぜひ読んでね↑

その他の老後の必要資金額を決める要因

ここまでは介護保険関係での老後資金でした。

この辺は私も専門なのでちゃんと説明できましたが、この先は単なる「いろんな高齢者を見て」感じた一般的なことです。

この辺の差で、老後必要な貯蓄は変わるかなあと思ったこと。

持ち家か賃貸か

まずこれですよね。

持ち家か賃貸か論争はいつの世もありますし、どちらが正解かはそら知りませんし、各々違うと思いますけども。

持ち家でランニングコストがかからないというのは、老後は強みかなと思います。

絶対いるお金、固定資産税くらいだし。

マンションだと修繕積立費とかいるけど。

ただ、全然関係ないけど今ほんと空き家問題が問題。

問題すぎて問題。

だから子どもの立場とかだと、家の処分は頭に入れとかないとですけど、それでも家賃がかからないのは魅力です。

賃貸でももちろん払える範囲だとか、公営住宅に入っていれば問題ないとは思います。

一番かしこい老後の人たちは、一軒家売り飛ばして、便利な場所の小さいマンションとかアパートに移り住んでますね。

これはあちこち行く交通費もいらなくなるし、最強だと思う。

なお過去に一人だけ要介護になったのにまだ家のローン残ってる人がいた。

あれはあれで大変やと思た。

持ち家があると、それを担保にお金借りたりする制度もあるので

社会福祉協議会

財産にもなりますし。

ただ、いざという時に持ち家があると、生活保護になりにくい点はある。

まあ家売ったらいいんですけど。

厚生年金か国民年金か

私の体感的には、こっちのほうが大事な気がします。

国民年金だけかけてる人は、わりとしんどいというか。

その他にも備えてたら大丈夫なんですけど、国民年金だけだと賃貸暮らしはしんどい場合が多いです。

あと、国民年金の人で介護保険料払ってない人がたまにいて、それも後々えらいことなります。

1割でいいところが3割負担になるとか。10割負担とか。

普段の介護保険料も支払えなかった人が介護サービス費3割払うのは、むちゃくちゃきついと思います。

老後の必要資金のまとめ

以上いろいろ書きましたけど、老後の資金の差は

・健康か持病があるか

・要介護になってどんなサービスを使うか

・在宅で過ごすか施設に入るか

・持ち家か賃貸か

・厚生年金か国民年金か

によって変わるので、何とも言えないです(結論これか)。

健康で固定資産税のあんまりかからない持ち家で介護保険のお世話にならず厚生年金であれば、そんなに貯蓄いらないだろうし。

持病があってそれなりのお家賃の賃貸で介護保険フルに使って国民年金なら貯蓄はしとかないとだし。

賃貸で国民年金でも公的な施設に入れたら年金額で何とかなるし。

何とも言えないんですけども。

老後二千万貯めろいうなら、子どもの教育費大学までゼロにしてほしいし

教育費払えいうなら老後の生活安心させてくれよと

子育て世代のケアマネの感想を残しつつ、お開きといたしましょう。

これ読んで安心した方もよけい不安になった方もおられるかもですが、あくまでの私の個人の見解です!!!

あと私らの老後は、制度おもくそ変わってると思います!!

ではーー。